同一控制下控股合并的長(zhǎng)期股權(quán)投資與受托管理股權(quán)投資基金 會(huì)計(jì)基礎(chǔ)考點(diǎn)解析

在會(huì)計(jì)學(xué)中,長(zhǎng)期股權(quán)投資和股權(quán)投資基金的管理是兩個(gè)重要且相互關(guān)聯(lián)的領(lǐng)域,尤其在涉及企業(yè)合并時(shí),其會(huì)計(jì)處理規(guī)則具有顯著的專業(yè)性和復(fù)雜性。本文將聚焦于會(huì)計(jì)基礎(chǔ)考點(diǎn)——“形成同一控制下控股合并的長(zhǎng)期股權(quán)投資”與“受托管理股權(quán)投資基金”,分別解析其核心概念、會(huì)計(jì)處理原則及實(shí)際應(yīng)用中的關(guān)鍵點(diǎn)。

一、 形成同一控制下控股合并的長(zhǎng)期股權(quán)投資

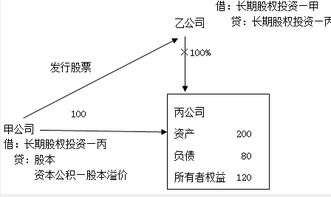

同一控制下的控股合并,是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制,且該控制非暫時(shí)性的。這種合并通常發(fā)生在企業(yè)集團(tuán)內(nèi)部的重組或整合過(guò)程中。

- 核心特征:合并交易的本質(zhì)是集團(tuán)內(nèi)部資源的重新配置,而非市場(chǎng)化的公平交易。因此,合并對(duì)價(jià)往往不直接反映被合并方凈資產(chǎn)的公允價(jià)值。

- 初始計(jì)量原則:根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》的規(guī)定,合并方應(yīng)以 “賬面價(jià)值” 為基礎(chǔ)進(jìn)行初始計(jì)量。具體而言,長(zhǎng)期股權(quán)投資的初始投資成本為合并日取得被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)賬面價(jià)值的份額。

- 支付對(duì)價(jià):合并方支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債,均按其賬面價(jià)值計(jì)量。

- 差額處理:初始投資成本與支付對(duì)價(jià)賬面價(jià)值之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià));資本公積不足沖減的,調(diào)整留存收益。這與非同一控制下合并采用“公允價(jià)值”計(jì)量并確認(rèn)商譽(yù)或營(yíng)業(yè)外收入的處理方式有本質(zhì)區(qū)別。

- 關(guān)鍵考點(diǎn):

- 如何確定“被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)賬面價(jià)值”。

- 合并日合并方與被合并方的會(huì)計(jì)政策是否一致,若不一致需先進(jìn)行調(diào)整。

- 合并過(guò)程中發(fā)生的審計(jì)、法律服務(wù)等直接相關(guān)費(fèi)用,應(yīng)于發(fā)生時(shí)計(jì)入當(dāng)期損益(管理費(fèi)用),而非計(jì)入投資成本。

二、 受托管理股權(quán)投資基金

受托管理股權(quán)投資基金,是指資產(chǎn)管理機(jī)構(gòu)(管理人)接受投資者(委托人)的委托,對(duì)股權(quán)投資基金進(jìn)行專業(yè)管理、投資運(yùn)作的行為。從管理人(通常是基金管理公司)的會(huì)計(jì)角度看,這主要涉及對(duì)他人資產(chǎn)的管理,而非自身的直接投資。

- 核心特征:管理人對(duì)基金資產(chǎn)沒有所有權(quán),其核心業(yè)務(wù)是提供管理服務(wù)并收取管理費(fèi)及業(yè)績(jī)報(bào)酬(如有)。基金本身是一個(gè)獨(dú)立的會(huì)計(jì)主體(通常為有限合伙企業(yè)或公司制基金)。

- 會(huì)計(jì)處理原則:

- 管理人自身報(bào)表:管理人應(yīng)將收取的 固定管理費(fèi) 確認(rèn)為收入(通常計(jì)入“手續(xù)費(fèi)及傭金收入”或“管理費(fèi)收入”)。對(duì)于 業(yè)績(jī)報(bào)酬(Carried Interest),通常在滿足特定條件(如基金收益超過(guò)優(yōu)先回報(bào)率)時(shí),按約定比例確認(rèn)收入。管理人自身對(duì)基金的出資(如有),則作為金融資產(chǎn)(如其他權(quán)益工具投資)核算,而非長(zhǎng)期股權(quán)投資(除非構(gòu)成控制)。

- 基金報(bào)表:股權(quán)投資基金作為主體,對(duì)其持有的被投資企業(yè)的權(quán)益,應(yīng)根據(jù)其影響力程度,分別適用金融工具準(zhǔn)則(如指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn))或長(zhǎng)期股權(quán)投資準(zhǔn)則(如達(dá)到重大影響或控制)。

- 關(guān)鍵考點(diǎn):

- 區(qū)分管理人自身資產(chǎn)與受托管理資產(chǎn),二者必須嚴(yán)格分開核算。

- 明確管理費(fèi)收入與業(yè)績(jī)報(bào)酬的確認(rèn)時(shí)點(diǎn)和條件。

- 理解在基金層面,對(duì)不同被投項(xiàng)目的會(huì)計(jì)分類(交易性金融資產(chǎn)、其他權(quán)益工具投資、長(zhǎng)期股權(quán)投資等)。

三、 兩者的聯(lián)系與辨析

雖然分屬不同業(yè)務(wù)場(chǎng)景,但二者在會(huì)計(jì)邏輯上存在交叉點(diǎn):

- 如果一個(gè)企業(yè)集團(tuán)通過(guò)其控制的 股權(quán)投資基金 去收購(gòu)集團(tuán)內(nèi)另一家公司,并達(dá)到控制,那么對(duì)于該基金而言,這項(xiàng)投資就可能構(gòu)成 同一控制下的控股合并,其會(huì)計(jì)處理需遵循前述“賬面價(jià)值法”。

- 對(duì)于管理該基金的管理人公司來(lái)說(shuō),它只是服務(wù)的提供者,其收入來(lái)源是管理費(fèi),而合并的會(huì)計(jì)處理發(fā)生在基金層面。

****:

掌握“同一控制下控股合并的長(zhǎng)期股權(quán)投資”的關(guān)鍵在于理解其作為內(nèi)部交易,以賬面價(jià)值為核心進(jìn)行處理的特殊性。而理解“受托管理股權(quán)投資基金”的會(huì)計(jì),重點(diǎn)在于區(qū)分委托-代理關(guān)系,明確管理人作為服務(wù)提供者的收入確認(rèn)原則。在實(shí)際商業(yè)環(huán)境中,二者可能交織出現(xiàn),要求會(huì)計(jì)人員不僅熟知準(zhǔn)則條文,更能清晰界定會(huì)計(jì)主體的邊界,做出準(zhǔn)確的職業(yè)判斷。這兩個(gè)知識(shí)點(diǎn)是高級(jí)財(cái)務(wù)會(huì)計(jì)和資產(chǎn)管理行業(yè)會(huì)計(jì)實(shí)務(wù)中的重要基礎(chǔ),對(duì)于會(huì)計(jì)專業(yè)學(xué)生和從業(yè)人員而言,透徹理解其原理和差異至關(guān)重要。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.cctv792.cn/product/88.html

更新時(shí)間:2026-04-15 07:50:32